百济神州距离MNC还有多远?

文 | 破茧bio

中国药企中何时能诞生跨国药企(MNC)?这是横在无数中国创新药投资者心中的“世纪之问”。

过去十年,中国的创新药行业经历了从跟跑到领跑、从本土竞争到全球出海的深刻蜕变,但在MNC这个终极战场上,尚未有一家中国公司真正站上牌桌。

2025年,百济神州实现成立以来首次全年盈利,同时营收突破382亿元,核心产品泽布替尼更是全球狂揽280.67亿元,占公司总营收比重高达73.46%。在跨越盈亏平衡点后,百济神州的下一个目标显然就是成为MNC。

那么这家被市场寄予厚望的“创新药一哥”,距离成为真正的MNC究竟还有多远呢?百济神州目前最大的短板又在哪里呢?本文我们将围绕这两个问题进行细致讨论。

成为MNC的条件

既然目标是成为MNC,那么投资者就必须先弄清楚蜕变的“前提条件”。从当年安进蜕变为MNC的案例中,我们可以归纳出成为MNC的三大条件:核心“爆款”、系统化研发平台、全球商业化能力。

核心“爆款”的诞生,正是创新药企跨越式蜕变的起点。当年安进正是在研发出重组人红细胞生成素(EPOGEN)与重组粒细胞集落刺激因子(NEUPOGEN)两款“划时代”产品后,才实现企业营收端的爆发式增长,这可以看作是安进蜕变为MNC的起点。

图:安进早年产品销售一览(亿美元)

正因有了核心“爆款”持续创造现金流,安进才有机会思考未来的发展重心。2012年,安进以11.6亿美元的价格,收购了Micromet公司,从而获得了BiTE(双特异性T细胞接合器)技术平台。这一看似不大的收购,直接让安进切入前沿的双抗领域,拥有了持续孵化双抗管线的系统化研发平台。

最后则是商业化体系,它可以视作成为MNC的最终考题。成熟的MNC在核心市场拥有数千甚至上万的商业化团队,建立了覆盖医院、药房、医保支付端到端的完整闭环。更关键的是,它们拥有跨越不同监管体系、不同支付体系、不同文化环境的系统化管理经验。

当一家药企具备了以上三种能力,那么它其实就已经实现了从“Biotech”向“Big Pharma”的跨越。

百济神州的当下

若以上述三重标准衡量,百济神州已拥有泽布替尼这个“爆款”产品,且已经在美国建立起独立商业化网络,其唯一欠缺的恐怕就是系统化研发平台的验证。

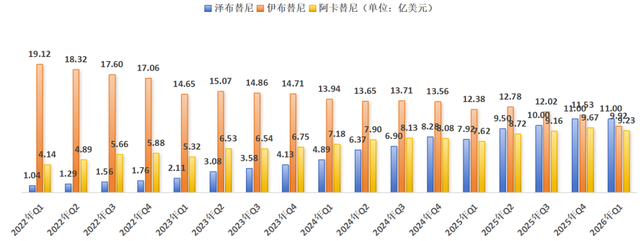

回望泽布替尼的营收表现,其已经超越艾伯维的伊布替尼,成为全球市场占比最高的BTK抑制剂。泽布替尼2025年全球销售额达39.29亿美元,且仍处于49%的高速增长趋势中,远未达到销售峰值。

图:三大BTK抑制剂历史销售情况

无论是产业竞争力,还是销售绝对值,泽布替尼都已经算得上是“药王级”产品。当你拥有了一只会下“金蛋”的鸡,你最该做的事情就是确保它能持续产出,拥有K药的默沙东如此,拥有泽布替尼的百济神州亦如此。

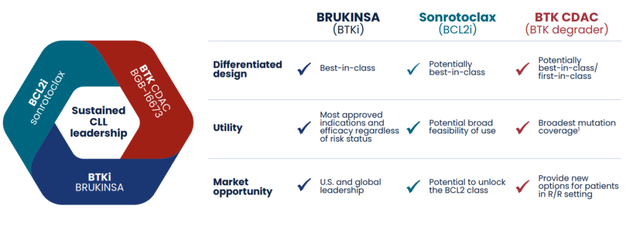

一直以来,默沙东始终做的事就是围绕K药进行战略布局,通过联用药物等方式,构建起强势的竞争护城河。同样的,百济神州其实也在有意提升泽布替尼的全球竞争力,其最关键的一步正是“BTK与BCL-2的协同”。

在血液瘤赛道,BCL-2与BTK堪称“天生一对”。如果BTK是百济的“左手重拳”,那BCL-2就是它的“右手次拳”,虽然重拳已经威力十足,但两只手的组合拳才是其最大的威力。因此,百济神州才会竭尽全力地孵化BCL-2抑制剂索托克拉(百悦达)在美国上市,为的就是给泽布替尼建立竞争护城河。

虽然泽布替尼已经是当下全球竞争力最强的BTK抑制剂,但一个残酷的现实是:BTK抑制剂终将迎来它的天花板。尤其是在CLL领域,BTK耐药问题不可避免。而BCL-2抑制剂恰恰是解决BTK耐药后线治疗的最优解。

索托克拉获批,最大的意义不是“多卖一个药”,而是它彻底补全了百济在血液瘤的“序贯治疗”闭环:初治用泽布替尼,耐药后用索托克拉,甚至未来还可以探索“BTK+BCL-2”的无化疗联合方案。这种“自己接自己”的内生协同,不仅锁住了患者流,更极大地增强了医生和患者的处方粘性。

这些动作足以表明,对于“做大”泽布替尼这件事,百济神州已上升至战略最高优先级。但从底层研发层面分析,百济神州目前仍是“产品驱动”而非“平台驱动”,其并未在ADC、双抗、TCE等热门概念上重点布局。

对于百济神州而言,当下最缺的就是技术平台的系统性验证,这将是其跨越至MNC的“龙门”。

如何跃“龙门”?

对于跃“龙门”这件事,百济神州其实早有盘算。它并没有去跟风追ADC热点,而是聚焦于蛋白降解剂(CDAC/PROTAC)这个全新领域。

CDAC是一种与传统小分子药物完全不同机制的新平台,可作用于更广泛的蛋白范围,尤其是很多传统认知中“不可成药”靶点,有望凭借CDAC技术取得历史性突破。

从底层机制看,传统小分子药物多采用“占位驱动”原理,也就是通过竞争性阻断靶点来让关键蛋白失活;CDAC药物则采用“事件驱动”原理,直接诱导目标蛋白降解,以此实现关键蛋白失活。

对于CDAC技术,百济神州可谓寄予厚望,目前共有23个CDAC项目在研,其中4个项目已经进入临床阶段。这其中最重要的是BGB-16673(BTK CDAC),已于2025年2月进入临床III期,聚焦于治疗既往接受过BTK抑制剂和BCL-2抑制剂治疗的慢性淋巴细胞白血病(CLL)患者。

图:百济神州CLL布局

如果一切进展顺利,那么BGB-16673将成为“大BTK”战略的重要一环,填补BTK抑制剂与BCL-2抑制剂耐药的后线市场。一线BTK抑制剂,进阶BCL-2抑制剂,后线BTK CDAC,百济神州将在血液瘤赛道建立固若金汤的竞争护城河。

更为关键的是,若CDAC平台技术经过临床验证,那么百济神州有能力将其快速复制到其他热门靶点。如肺癌热门靶点EGFR、乳腺癌靶点CDK2、自免靶点IRAK4等。

放眼当下,百济神州的发展平稳且有力。核心“爆款”泽布替尼为百济神州带来可观的持续现金流,后续CDAC平台的全面布局也徐徐展开。最关键的节点正在于BGB-16673的临床验证,届时百济神州才真正拥有能够持续孵化爆款的前沿技术平台,也就完成了进阶MNC的蜕变。

视野之外的价值

以上三个条件是一个MNC的“标配”。但在百济神州身上,还有一个远远超出其当前基本面、却被多数投资者严重低估的价值维度——百济神州是唯一在美国拥有完整商业化体系的中国创新药企,是中国药企出海的“基础设施级”存在。

中国创新药license-out交易在过去几年呈现井喷态势。2025年中国创新药BD对外授权交易总金额迅猛增长,仅首付款就达70亿美元,交易数量157笔,同比增长近七成,各个维度的数据统计均创下历史新高。

但绝大多数中国药企的出海模式仍然是“借船出海”——将海外权益授权给MNC,由对方负责在美国的临床开发和商业化。这种模式虽然降低了门槛和风险,但也意味着中国药企无法真正掌握美国市场的商业化能力,无法积累最核心的“know-how”。

百济神州则是少有的“造船出海”的案例。它自主在美国开展临床试验、申报上市,获批后依靠自有团队实现在美销售。这套体系的成本极高、难度极大,但一旦建成,就形成了难以复制的护城河。

百济神州已经明确表达了“赋能中国创新药生态出海”的意图。其大中华区总经理单国洪曾表示,百济“还想成为中国创新药企在全球的合作伙伴,以及欧美日等药企进入中国的合作方”。当百济神州真正蜕变成MNC,它中国药企的身份显然更易获得国内伙伴的认同,具有与生俱来的合作优势。

百济神州的价值不仅仅是一家药企的价值,更是一个有价值的“平台”。对于大量有意愿出海但缺乏海外能力的中小中国Biotech而言,百济神州的美国商业化体系、全球临床开发网络、多国注册经验,都是极具稀缺性的基础设施。如果百济神州能够真正扮演好“出海桥梁”的角色,它的价值天花板将远比一个单纯的创新药企高得多。

在通往MNC的道路上,百济神州已经走完了最关键的第一步和第三步,目前欠缺的就是关键CDAC平台的验证,这决定了百济神州能否从“一个成功的产品”走向“一个成功的体系”。从现有动作看,百济神州十分清楚当下的处境,且正全力向MNC冲刺。

三年之后,当BGB-16673、索托克拉、CDK系列等第二梯队产品交出各自的商业化答卷,当百济神州的技术平台真正跑通“从分子发现到全球商业化”的完整闭环,那时我们再重问文章开头的问题,或许答案会更加清晰。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

#百济神州距离MNC还有多远